Kui olete kunagi näinud fotosid ülemeelikest tüdrukutest, kes söövad salatit ja naeravad, või fotosid uskumatult õnnelikest kontoritöötajatest, siis olete tuttav fotodega. Sellistes teenustes postitavad fotograafid ja illustraatorid teoseid, mille kasutajad seejärel ostavad. Iga müügi eest saavad autorid autoritasu.

Autoritasude suurus sõltub litsentsidest – need kaitsevad teoseid autoriõiguste rikkumise eest. Litsentse on erinevaid: näiteks Shutterstockis üks lubab kasutada fotosid mitteärilistel eesmärkidel ja reklaamiks, teine lubab trükkida suveniiridele või müügiks mõeldud kaupadele.

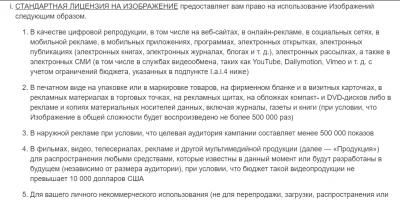

Shutterstocki litsentsilepingust. Tavalitsentsist piisab, et illustreerida artiklit väljaandes, teha visiitkaarti või panna see oma ajaveebi. Kuid foto printimiseks magnetile või kruusile peate ostma pikendatud

Kas ma pean aktsiafotograafiast saadud tulult makse maksma?

Isegi kui töötate ilma üksikettevõtjata ja müüte fotosid eraisikuna, peate maksma makse. Seadus nimetab seda "autoriõiguse või sellega kaasnevate õiguste müügist saadud tuluks". Kui palju te teenite, ei ole maksuameti jaoks oluline, isegi kui see on viis tuhat rubla kuus.

Üksikisiku tulumaks - 13%. Maksetähtaeg on aruandeaastale järgneva aasta 15. juuli. Makske selle aasta makse, maksetähtaeg on viieteistkümnes juuli 2019.

Samuti peate igal aastal täitma 3-NDFL-i deklaratsiooni. See peab näitama iga sissetulekut, mille fotovarudest välja võtate. Võttis kuus tuhat rubla välja – märkige tuhat rubla. Seetõttu on parem mitte võtta fotovarudest palju väikeseid summasid välja.

Mis võib üksikisiku tulumaksu tasumisel valesti minna?

Fotokaupluste foorumitel ja veebisaitidel räägitakse probleemist: kui esitate üksikisiku tuludeklaratsiooni, ei ole teil midagi esitada dokumentidena, mis teie sissetulekuid ametlikult kinnitavad.

Kui fotograaf töötab otse kliendiga, siis sõlmib ta lepingu, siis väljastab arve ja klient tasub selle. Maksuamet näeb: tulu on, kokkulepe olemas, raha läheb kontole, maksud tasutud, probleeme pole.

Photostock kannab raha kõige sagedamini PayPali või Skrilli kaudu - need on elektroonilised rahakotid. Autorid soovitavad teha ekraanipilte teie kontole laekunud raha kohta. Me ei ole kontrollinud, aga nad ütlevad, et maksuamet võib veenduda.

Üldjuhul on maksuhaldurile oluline maksude tasumise fakt. Seetõttu võivad nad küsida, millist sissetulekut või võib-olla mitte - olenevalt teie õnnest.

Kas ma pean registreerima üksikettevõtja?

Kas hakata ametlikult ettevõtjaks või mitte, on keeruline küsimus. Fotobörsidel müüvad fotograafid ja disainerid oma tööde kasutamise õigusi ja neid peetakse autoriteks. Autor saab igalt müügilt protsendi – seda nimetatakse autoritasuks.

Fotovarudest saadavat tulu on võimatu kindlalt ettevõtlustegevuseks nimetada. Programmeerijad seisavad silmitsi sarnase olukorraga, kui nad müüvad oma programmide kasutusõigusi.

Maksuamet ütleb kirjas, et tehingu eest raha saamise fakt ei tähenda, et kodanik tegeleb ettevõtlusega:

Maksuamet lubas oma kirjas arendajal end üksikettevõtjaks mitte registreerida

Maksukiri viitab telefoniprogrammide kasutusõiguste müügile, see ei erine palju fotode õiguste müügist. Selleks, et maksuamet tegevust ettevõtluseks tunnistaks, peavad tehingud olema jooksvalt sõlmitud ning autoril peavad olema sidemed tarnijate, töövõtjate ja tellijatega.

Fotobörsidel ei müü autor oma fotosid konkreetsele kliendile, vaid müüb nende õigused potentsiaalsetele klientidele. Nad võivad maksta, aga ei pruugi, fotograaf võib neilt tulu saada või mitte. Seetõttu puudub selge kinnitus, et tegevus on ettevõtlik.

Milliseid makse maksta, kui otsustate avada üksikettevõtja

Üksikettevõtjat pole vaja avada, kuid kui otsustate seda teha, maksate:

- maks. Summa sõltub maksurežiimist. Fotograafidele, disaineritele ja illustraatoritele sobib lihtsustatud määr 6% - kuus protsenti igast sissetulekust ja te täidate deklaratsiooni igal aastal.

- sissemaksed pensionifondi ja sotsiaalkindlustusfondi. Need on fikseeritud: 2018. aastal on see 32 385 rubla.

- Käibemaks agenditasudelt, kui töötate välismaiste fotoaktsiatega. Varusfoto saitidel koosneb pildi hind litsentsi maksumusest ja fototeenuste hinnast. 2017. aastal võeti vastu maksuseadustiku muudatused. Nüüd, kui Venemaa ettevõte või üksikettevõtja ostab Interneti kaudu välismaise ettevõtte teenuseid, peate maksma käibemaksu. Kirjutasime sellest üksikasjalikult Delo artiklis.

Samuti peate läbima valuutakontrolli - selle protseduuri käigus selgitab ettevõtja pangale, et saab välismaalt raha seaduslikult.

Vene Föderatsiooni maksuseadustiku muudatused, mis jõustusid 1. jaanuaril 2015, muutsid mitte ainult üksikisikute kinnisvaramaksu arvutamise valemit, vaid ka teatud maksumaksjate kategooriate jaoks soodustuste saamise korda. Samas jäi abisaajate nimekiri ise samaks.

Kellel on õigus jätta kinnisvaramaks maksmata?

Seega on õigus hüvitistele:

- Nõukogude Liidu kangelased ja Vene Föderatsiooni kangelased, samuti isikud, kellele on omistatud kolme järgu Auorden;

- I ja II rühma puudega inimesed, puudega lapsed;

- kodusõjas ja Suures Isamaasõjas osalejad, samuti muud sõjalised operatsioonid NSV Liidu kaitsmiseks regulaararmee ja partisanide üksuste koosseisus, lahinguveteranid;

- Nõukogude armee, mereväe, siseasjade ja riigi julgeolekuorganite tsiviilisikud, kes töötasid regulaarsel ametikohal Suure Isamaasõja ajal tegevarmee koosseisus olnud väeosades, peakorterites ja asutustes, või sel perioodil linnades viibinud isikud, osalemine mille kaitsmisel arvestatakse need isikud teenistusstaaži hulka tegevväeosade sõjaväelastele kehtestatud soodustingimustel pensioni määramisel;

- kiirgusohvrid Tšernobõli tuumaelektrijaama katastroofi, tootmisühingu Mayak, radioaktiivsete jäätmete Techa jõkke heitmise ja Semipalatinski katsepaiga tuumakatsetuste tagajärjel;

- sõjaväelased, samuti sõjaväeteenistusest vabastatud kodanikud, kelle ajateenistus on kokku 20 aastat või rohkem;

- isikud, kes osalesid otseselt eririskiüksuste koosseisus tuuma- ja termotuumarelvade katsetamises, tuumarajatiste õnnetuste likvideerimises relva- ja sõjaväerajatistes;

- toitja kaotanud sõjaväelaste pereliikmed;

- pensionärid, kes saavad pensioniseadustega kehtestatud viisil määratud pensioni, samuti 60- ja 55-aastased isikud (vastavalt mehed ja naised), kellele makstakse vastavalt Vene Föderatsiooni õigusaktidele igakuist pensioni eluaegne toetus;

- sõjaväeteenistusest vabastatud või sõjalisele väljaõppele kutsutud kodanikud, kes täitsid rahvusvahelisi kohustusi Afganistanis ja teistes riikides, kus vaenutegevus toimus;

- isikud, kes on saanud kiirgushaigust, põdenud või invaliidistunud mis tahes tüüpi tuumarajatiste, sealhulgas tuumarelvade ja kosmosetehnoloogiaga seotud katsete, õppuste ja muu töö tõttu;

- tööülesannete täitmisel hukkunud sõjaväelaste ja valitsustöötajate vanemad ja abikaasad;

- eraisikud, kes tegelevad erialase loometegevusega - seoses spetsiaalselt varustatud ruumide, nende poolt eranditult loometöökodadena kasutatavate ehitiste, ateljeede, ateljeede, samuti mitteriiklike muuseumide, galeriide, üldsusele avatud raamatukogude korraldamiseks kasutatavate eluruumidega. sellist kasutamist;

- eraisikud - majandushoonete või -rajatiste puhul, mille pindala ei ületa 50 ruutmeetrit ja mis asuvad isiklikuks tütarettevõtteks, suvilakasvatuseks, köögiviljaaianduseks, aianduseks või individuaalelamu ehitamiseks ettenähtud maatükkidel.

Millistele maksuobjektidele maksuvabastus kehtib?

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 407 lõikele 4 võib maksumaksja kasutada soodustust kinnisvaramaksu tasumiseks seoses korteri või toaga; elumaja; garaaž või parkimiskoht; spetsiaalselt kutsetegevuseks sisustatud ruumid (loominguline töökoda, ateljee, ateljee jne), mitteriiklike muuseumide, galeriide, raamatukogude avamiseks kasutatavad eluruumid; majandushoone või -rajatis (kuni 50 ruutmeetrit), mis asub isikliku tütarkrundi haldamiseks.

Oluline on teada, et maksusoodustus kehtib iga kategooria ühele maksustatavale objektile. See tähendab, et kui hüvitise saajal on kaks korterit, siis võib ta arvestada maksuvabastusega ainult ühe neist, kuid samas ei pruugi ta garaaži või parkimiskoha pealt makse maksta.

Samas ei tohiks maksustamisobjekti kasutada äritegevuseks, sest ettevõtjatele (IE) kehtib maksustamise erirežiim (USNO, UTII, PSN), mille kohaselt on nad juba kasutusel oleva vara pealt maksust vabastatud. äritegevuseks. Seega selleks, et üksikettevõtja saaks eraisiku varamaksu tasumisest vabastuse, on vaja esitada maksuhaldurile avaldus ja dokumendid, mis kinnitavad, et ta kohaldab erirežiimi ja kasutab perioodil näiteks korterit äritegevuses. maksustamisperiood.

Maksusoodustust ei kohaldata Vene Föderatsiooni maksuseadustiku artikli 378.2 lõike 7 ja Vene Föderatsiooni maksuseadustiku artikli 378.2 lõike 10 lõike 2 kohases loendis sisalduvate maksustatavate üksuste suhtes. Jutt käib haldus-, äri- ja kaubanduskeskustest, aga ka mitteeluruumidest, mis on mõeldud büroode, kaupluste, toitlustusasutuste jms majutamiseks. Lisaks ei kehti soodustus maksustatavatele objektidele, mille igaühe katastriväärtus ületab 300 miljonit rubla.

Kuidas kasutada kinnisvaramaksusoodustust?

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 407 lõikele 6 peab soodustuse kasutamiseks kodanik, kellel on asjakohane alus, esitama kõik vajalikud dokumendid elukohajärgsele maksuhaldurile või aadressil kinnistu asukoht. Seda tuleb teha enne aasta 1. novembrit, mis on maksustamisperiood, millest alates nendele objektidele soodustust rakendatakse. Kui neid dokumente ei esitata, rakendatakse maksusoodustust iga kategooria ühele objektile maksimaalse arvestusliku maksusummaga.

Kuidas arvutatakse 2015. aastal eraisiku kinnisvaramaks?

Uut eraisikute kinnisvaramaksu hakati 28 Vene Föderatsiooni moodustavas üksuses kohaldama 2015. aastal. Ülejäänud piirkonnad lähevad sellele järgmise viie aasta jooksul üle. Peamine erinevus uute reeglite vahel on maksubaasi muutmine inventarilt katastriks, mis on võimalikult lähedane turupõhisele. See tähendab, et peate rohkem maksma.

Kuidas on muutunud eraisikute kinnisvaramaks, lugege juriidilistest juhistest 9111.ru.

Kuidas arvutatakse kinnisvara katastriväärtust?

1. jaanuaril 2015 jõustus 4. oktoobri 2014. aasta föderaalseadus N 284-FZ „Vene Föderatsiooni maksuseadustiku esimese ja teise osa artiklite 12 ja 85 muutmise ning Vene Föderatsiooni seaduse tunnustamise kohta "Eraisikute kinnisvaramaksude kohta" jõustus" Seadus muudab eraisikute kinnisvaramaksu tasumise korda mitmeid muudatusi.

Peamine muudatus on vara inventuuriväärtuse alusel maksustamisbaasi määramisest keeldumine, mille puhul võetakse arvesse ainult kinnistu ehituskulud ja selle amortisatsioon. See tähendab, et vanas majas asuva korteri maks on tänapäeval väga madal, isegi kui selle eluaseme turuväärtus on kõrge - näiteks Peterburi ajaloolises keskuses.

Seadusandjad otsustasid selle vastuolu kõrvaldada, muutes maksubaasi inventuurilt katastripõhiseks, mis on võimalikult turulähedane, kuna see ei võta arvesse mitte ainult eluruumi ehitusaastat ja selle pindala, vaid ka selle asukohta. , klass ja isegi selle piirkonna majanduslik areng, kus objekt asub. Konkreetse objekti lõpliku katastriväärtuse määrab riiklik komisjon. Kodanikel on õigus selle otsus kohtus vaidlustada.

Millise kinnisvara pealt peate maksu maksma?

Samuti on muutunud Vene Föderatsiooni maksuseadustiku artiklis 401 loetletud maksustatavate objektide loend, mis näeb nüüd välja järgmine:

- Maja;

- elamispind (korter, tuba);

- garaaž, parkimiskoht;

- üksik kinnisvarakompleks;

- lõpetamata ehitusprojekt;

- muu hoone, rajatis, rajatis, ruumid.

Muudatuste hulgas on parkimiskohtade, lõpetamata ehitusprojektide ja ühtsete kinnisvarakomplekside nimekirja ilmumine, mis kujutavad endast ühe sihtotstarbega ühendatud, füüsiliselt või tehnoloogiliselt lahutamatult seotud või samal maatükil asuvate hoonete ja rajatiste kogumit. Näiteks lastelaager või spordikompleks.

Dachad kadusid nimekirjast, kuid nende omanikke ei vabastatud maksust. Dachad, nagu kõik muud elamud, mis asuvad isiklikuks tütarettevõtteks, suvilakasvatuseks, köögiviljaaianduseks, aianduseks, individuaalelamuehituseks mõeldud maatükkidel, kuuluvad nüüd elamute kategooriasse. Korterelamu ühisvara hulka kuuluvat vara maksustamise objektiks ei tunnistata.

Kinnisvaramaksu põhimäärad

Uue maksu määrad määravad piirkonnad ise, keskendudes maksuseadustikuga kehtestatud baasmääradele (artikkel 406 punkt 2), mis on võrdsed:

- 0,1% elamute ja ruumide, lõpetamata elamute, ühtsete kinnisvarakomplekside, mis sisaldavad vähemalt ühte eluruumi (elamu), garaažide ja parkimiskohtade, olmehoonete või rajatiste katastriväärtusest, mille pindala ei ületa 50 ruutmeetrit. m, mis asuvad isiklike tütarkruntide maatükkidel, suvilakasvatuse, köögiviljaaianduse, aianduse või individuaalse elamuehituse maadel;

- 2% haldus-, äri- ja kaubanduskeskuste ja neis asuvate ruumide, büroo-, kaubandus-, toitlustus- ja tarbijateenuste mitteeluruumide, samuti vara, mille katastriväärtus ületab 300 miljonit rubla, katastriväärtusest;

- 0,5% muude objektide katastriväärtusest.

Piirkondlikud ametiasutused võivad neid määrasid vähendada nullini või suurendada, kuid mitte rohkem kui kolm korda.

Kinnisvaramaks Moskvas

Näitena võime tuua Moskvas asutatud isikute kinnisvaramaksumäärad.

- 0,1% - kinnisvara puhul, mille katastriväärtus on alla 10 miljoni rubla või sellega võrdne, samuti garaažide ja parkimiskohtade puhul.

- 0,15% - objektide puhul, mille katastriväärtus on 10 miljonit rubla kuni 20 miljonit rubla (kaasa arvatud).

- 0,2% - vara puhul, mille katastriväärtus jääb vahemikku 20 miljonit rubla kuni 50 miljonit rubla (kaasa arvatud).

- 0,3% - nendele kinnisvaraobjektidele, mille katastriväärtus ületab 50 miljonit rubla, kuid alla 300 miljoni rubla. kaasa arvatud, samuti lõpetamata elamute puhul.

- 2% - haldus-, äri- ja kaubanduskeskustele ja nendes asuvatele ruumidele, mitteeluruumidele kontorite, kaubanduspindade, toitlustus- ja tarbijateenuste jaoks, samuti varale, mille katastriväärtus ületab 300 miljonit rubla.

- 0,5% - teiste objektide suhtes.

Kasu kinnisvaramaksu tasumisel

Elanikkonna maksukoormuse järsu tõusu vältimiseks keelasid seadusandjad piirkondlikel omavalitsustel maksu tõsta igal aastal rohkem kui 20%, st maks tuleb korrutada koefitsiendiga 0,2.

Lisaks on maksusoodustus, mis on võrdne katastriväärtusega korteri puhul 20 ruutmeetrit, toa puhul 10 ruutmeetrit ja elamu puhul 50 ruutmeetrit. See tähendab, et näiteks 50-ruutmeetrise korteri olemasolu. m., maksab omanik maksu oma 30 ruutmeetri katastriväärtuselt.

Näide kinnisvaramaksu arvutamisest Moskvas

Ivan Ivanovile kuulub Moskva elamurajoonis 55-meetrine korter. Selle inventariväärtus on 299 tuhat rubla, katastriväärtus on 8 miljonit rubla. Vanade reeglite kohaselt arvutatakse sellise korteri maksusumma järgmise valemi järgi: inventari väärtus korrutatakse maksumääraga, mis võrdub 0,1% korterite inventariväärtusega alla 300 tuhande rubla (Moskva). 23. oktoobri 2002. aasta seadus N 47 “Eraisikute kinnisvaramaksumäärade kohta”)

299 000 x 0,1% = 299 rubla.

Vastavalt uutele reeglitele määratakse Ivan Ivanovi korteri maksustamisbaas selle katastriväärtusena, millest on maha arvatud selle korteri üldpinna 20 ruutmeetri katastriväärtus. Vastavalt sellele tuleb maksu tasuda (55–20) 35 ruutmeetri suuruselt katastriväärtuselt. eluase, mis võrdub 5 090 909 rublaga.

5 090 909 * 0,1% = 5 091 rubla.

Lõppsumma saamiseks peate rakendama Vene Föderatsiooni maksuseadustiku artiklis 408 kirjeldatud valemit.

H = (H1 - H2) x K + H2

N - tasumisele kuuluv maksusumma; N1 - maksusumma katastriväärtuses; N2 - maksusumma laoväärtuse alusel; K - vähendustegur (0,2 - esimene aasta; 0,4 - teine aasta; 0,6 - kolmas aasta; 0,8 - neljas aasta).

(5091 - 299) x 0,2 + 299 = 1257 rubla.

Seega tõuseb Ivan Ivanovi kinnisvaramaksu suurus aastaga üle nelja korra - 2014. aasta 299 rublalt 2015. aastal 1257 rublale.

Millised piirkonnad on uuele kinnisvaramaksule üle läinud?

Seadusandjad nägid piirkondadele ette õiguse järk-järgult uuele maksule üle minna. Teerajajateks olid 28 Venemaa piirkonda: Burjaatia, Tatarstan, Inguššia, Mordva, Karatšai-Tšerkessia, Komi, Udmurtia, Baškortostan, Moskva, Novgorod, Sahhalin, Amur, Magadan, Novosibirsk, Ivanovo, Vladimir, Nižni Novgorod, Samara, Tver, Rjazan, Arhangelsk, Pihkva, Penza oblastid, Moskva, Jamalo-Neenetsi autonoomne ringkond, Hantõ-Mansi autonoomne ringkond, Trans-Baikali ala.

Ülejäänud piirkonnad uurivad oma naabrite kogemusi ning otsustavad uue maksu kehtestamise aja ja regionaalsete määrade suuruse lähiaastatel.

Internetis? Kas ma pean YouTube'is teenitud tulu pealt makse maksma? Vene Föderatsiooni seaduste kohaselt maksustatakse mis tahes tulu. Nii et kokkuvõttes jah. Adsense ega YouTube aga teie eest makse ei maksa, sest... ei ole maksuagendid. Mis siis? Vastus videos:

Kuidas YouTube'i blogijad maksude maksmist väldivad? Esiteks, kasutades elektroonilisi maksesüsteeme (WebMoney, Qiwi, Yandex.Money jt).

Kui kannate raha otse pangakontole, jälgivad pangad selliseid laekumisi tähelepanelikult (ükski neist ei taha oma tegevusluba kaotada). Seetõttu võib ette tulla erinevaid ebamugavusi (täpsemalt videos).

Mida teha?

Optimaalne on saada üksikettevõtjaks, st üksikettevõtjaks, kellel on sissetulekutel põhinev lihtsustatud maksusüsteem.

Kui käive on 1000 dollarit kuus, on mõttekas mõelda üksikettevõtjaks hakkamisele. Selle eelised neile, kes YouTube'is töötavad, on ilmsed.

Üksikettevõtjatel on vähem raskusi kui ettevõtetel, seega on see ajaveebipidajate jaoks parim valik.

Tähtis! On vaja rangelt kinni pidada aruandlusest ja teha kõik maksed õigeaegselt, kus iganes vaja.

Ideaalis hankige endale raamatupidaja, kes teeb teie eest aruanded. Või kasuta mõnda usaldusväärset teenust, mis võimaldab raamatupidamist teha.

Teeme kokkuvõtte:

- Otsustage ise, kas maksate makse või mitte, kuid põhimõtteliselt peate makse maksma.

- Mõelge raha kättesaamise meetodile, raha käibele (kas see võib kellelegi huvi pakkuda).

- Kas teenite piisavalt? Siis tasub kindlasti makse maksta.

- Individuaalne ettevõtja on parim valik neile, kellel on korralik käive.

Muidugi on üksikettevõtlusel omad miinused, kuid siiski on see algajale blogijale kindlasti mugavam kui ettevõttele. Igal juhul valite ise, mida teha. Peaasi on tegevuskava eelnevalt läbi mõelda, et edaspidi üllatusi ei tuleks.

Mis on maks? See on kohustuslik makse, mida riik kogub eraisikutelt ja organisatsioonidelt oma tegevuse rahaliseks toetamiseks tasuta. Sellest väljaandest saate teada, milliseid makse peavad tavakodanikud - teie ja mina - maksma.

Maksude maksmine on iga kodaniku kohustus

Vastavalt Art. Vastavalt Vene Föderatsiooni põhiseaduse artiklile 57 on igaühel meist oluline kohustus: tasuda seadusega kehtestatud makse ja tasusid. Tõepoolest, meie makstavad maksud on meie riigi eksisteerimise vajalik tingimus, tema tegevuse rahaline alus.

Seetõttu kehtib riigieelarvesse maksude tasumise kohustus absoluutselt kõikidele maksumaksjatele ja on tingimusteta nõue. Maksumaksja, kes on tahtlikult või teadmatult rikkunud maksuseadusi, võib riigi poolt vastutusele võtta: haldus-, maksu- ja isegi kriminaalvastutusele.

Milliseid makse maksavad Venemaa kodanikud?

Üksikisiku tulumaks (Vene Föderatsiooni maksuseadustiku 23. peatükk)

Kui rääkida maksudest tavakodanike suhtes, siis kõigist meie makstavatest maksudest on ehk peamine ja kõige olulisem (või lühidalt üksikisiku tulumaks). See maks on föderaalne ja see makstakse vastavalt föderaaleelarvesse.

Seda makstakse kogu Vene Föderatsiooni kodanike poolt eelmisel kalendriaastal saadud tulult nii sularahas kui ka mitterahalises vormis. Selliseks tuluks on näiteks töötasu, preemiad, tulu kinnisvara või üürikorteri müügist, kingitused, võidud, ettevõttepoolne tasu toidu või töötaja koolituse eest jne.

Kinnisvaramaks (Vene Föderatsiooni maksuseadustiku 32. peatükk)

Lisaks üksikisiku tulumaksule tuleb tasuda ja, mis puudutab kohalikke makse ja läheb vastava valla eelarvesse. Seda maksu maksavad seadusega maksustatava vara omanikud (õigete sõnadega öeldes - maksustatav vara).

Loe ka: Transpordimaksu kalkulaator

Sellised objektid võivad olla elamud või korterid, toad, suvilad, garaažid, erinevad ruumid või ehitised, ühisvara osad jne.

Maksude tasumine on mugav föderaalse maksuteenistuse veebisaidil - lingi https://service.nalog.ru/payment/ kaudu

Maamaks (Vene Föderatsiooni maksuseadustiku 31. peatükk)

See maks, nagu ka kinnisvaramaks, on kohalik ja laekub selle omavalitsuse (linna, maavalitsuse, linnaosa) eelarvesse, kus maatükk asub.

Kodanikud maksavad maamaksu, kui nad omavad maad (ja ka siis, kui neil on see alalise kasutusõiguse või eluaegse päritava omandiõiguse alusel).

Transpordimaks (Vene Föderatsiooni maksuseadustiku 28. peatükk)

Transpordimaks viitab piirkondlikele maksudele ja see makstakse selle Vene Föderatsiooni subjekti (piirkond, territoorium, piirkond, föderaallinn) eelarvesse, kus maksustatav sõiduk on registreeritud.

Maksustamisobjektid on: autod, bussid, mootorrattad ja motorollerid, samuti muud iseliikuvad sõidukid, helikopterid ja lennukid, mootorlaevad ja purjelaevad, paadid ja jahid, mootorpaadid ja jetid, mootorsaanid jm vee- või õhusõidukid sõidukid.

Sõudepaate, samuti mootorpaate, mille mootori võimsus ei ületa 5 liitrit, ei maksustata. lk, puuetega inimeste autod (erivarustusega), sotsiaalhoolekandeasutuste kaudu ostetud väikese võimsusega sõiduautod. mitte kodanik ise, vaid maksutöötajad sõidukite registreerimisasutustelt saadud teabe alusel.

Veemaks (Vene Föderatsiooni maksuseadustiku peatükk 25.2)

Veemaks on föderaalne. Peate selle maksma, kui:

- veevõtt veekogudest;

- veealade kasutamine;

- veekogu kasutamine hüdroenergia otstarbel;

- veekogu kasutamine puiduparvetamiseks.

Paljude inimeste jaoks pole see maks enam aktuaalne: tänapäeval toimub kodanike veekogude kasutamine reeglina üürisuhete alusel.

Tasu loomamaailma objektide ja veebioloogiliste ressursside objektide kasutamise eest (Vene Föderatsiooni maksuseadustiku peatükk 25.1)

See tasu on föderaalne. Loomamaailma objektid on loomad ja vee bioloogiliste ressursside objektid on kalad ja mereimetajad. Ehk siis neid tasusid maksavad inimesed jahi ajal loomi laskmisel või vee- või mereelustiku püüdmisel.